官方网站而这种对学问的渴慕与追求-开云官网登")

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起首:财经五月花开云官网登录入口 开云app官网入口

作家:唐郡

央行进一步降息面对着净息差和汇率表里部双重敛迹。东说念主民银行高层默示,中国央行实施货币战略主要辩论国内经济金融风景,也会兼顾表里平衡一连三日,银行间市集出现资金面偏紧的音书。

多位交往员走漏,1月14日-16日,银行间市集资金利率统一三日走高,非银机构隔夜资金(期限为1天的借款)成本一度摸高至6%、16%、20%。CFETS-NEX东说念主民币资金面厚谊指数率先80,夸耀银行间货币市集资金面垂危。

近期离岸市集也传出流动性偏紧音书。1月7日,隔夜离岸东说念主民币香港同行拆借利率(CNH Hibor)涉及8.1%。

1月15日,在9950亿元MLF(中期假贷便利)到期情况下,央行投放9595亿元大额逆回购对冲,当日净回笼资金366亿元。同日,央行在离岸市集刊行600亿元央行单子,创历史最大单次刊行畛域,有望进一步抽紧离岸市集东说念主民币流动性。

1月16日,央行赓续以大额逆回购器具投放流动性,当日净投放资金3364亿元。在税期走款、春节前现款投放季节性加大等成分影响下,当日资金面仍然紧平衡。

“央行放的钱少了。”某股份行交往员对《财经》默示,此举意在保卫东说念主民币汇率,同期亦然对国内债市作念多厚谊的“敲打”。

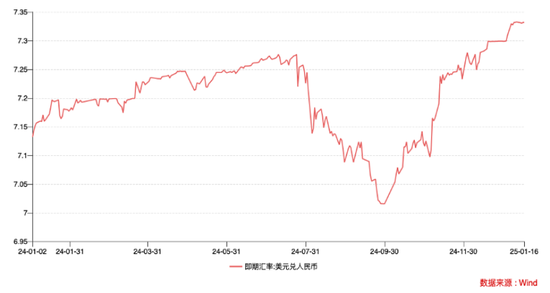

Wind(万得)数据夸耀,2025年头以来,中好意思利差走阔至3个百分点独揽,东说念主民币汇率下破7.3关隘,涉及2023年9月以来新低。

硬币的另一面,是中国服从强化宏不雅经济战略的逆周期调理,矫正经济增长和经济初始的轨迹,保握经济增长的知晓性。

为此,央行需以司法宽松的货币战略赐与支握。市集机构揣度,中国央行2025年有望降息超30bp(基点),降准50bp-100bp。

自2024年12月9日中央政事局会议提议“实施司法宽松的货币战略”以来,央行尚未选择进一步降准降息的行径。

不仅如斯,2025年1月10日,央行秘书暂停公开市集国债买入操作。中信证券觉得,央行此举原因之一是,近期东说念主民币汇率承压,央行调控收益率弧线幸免中好意思利差倒挂进一步加深以及老本外流的加重。

1月13日,央行秘书将企业和金融机构的跨境融资宏不雅审慎调理参数从1.5上调至1.75,以期加多境内好意思元流动性,缓解汇市好意思元供求偏紧景色。

跟着央行抽紧东说念主民币流动性,加多好意思元流动性,近日东说念主民币汇率有所企稳。1月17日早间开盘后,东说念主民币汇率升破7.33,盘中涉及7.3226。

同期,据多位交往员反馈,1月16日下昼,有国有大行融出资金,银行间市集资金垂危景色缓解。1月17日,央行逆回购净投放资金1005亿元,闭幕上昼10点15分,CFETS-NEX东说念主民币资金面厚谊指数为59,处于平衡偏紧状态。

“央行进一步降息面对着净息差和汇率表里部双重敛迹。”中银证券公共首席经济学家管涛对《财经》默示,“但惟有经济有需要,战略该脱手时就会脱手。”

1月14日的国新办新闻发布会上,央行副行长宣昌能表态,中国央行实施货币战略主要辩论国内经济金融风景,也会兼顾表里平衡。

下阶段,央即将落实好司法宽松的货币战略,“抽象期骗利率、进款准备金率等多种战略器具,保握流动性充裕”。同期,将刚烈着重汇率超调风险,保握东说念主民币汇率在合理平衡水平上的基本知晓。

此外,宣昌能提到,央即将“凭证国表里经济金融风景和金融市集初始情况,择机调理优化战略力度和节拍”。

流动性转向:

从合理充裕到充裕

“2024年,中国东说念主民银行坚握支握性货币战略态度,先后四次实施了比较重要的货币战略调理,助力经济保握回升向好态势,支握经济高质料发展。”1月14日的国新办新闻发布会上,宣昌能追念说念。

全年来看,央行两次镌汰法定进款准备金率共1个百分点,两次下调央行战略利率共0.3个百分点,力度王人是频年来最大。

“2024年央行流动性投放目的从看护流动性市集‘合理充裕’向‘充裕’鼎新。”中信证券首席经济学家明明对《财经》默示。

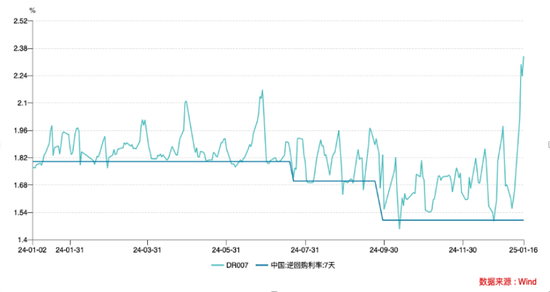

数据夸耀,2024全年,DR007(7天期进款类机构质押式回购加权益率)大部分时期初始在7天期逆回购操作利率上方。

据国投证券测算,2024年上半年,DR007基本握续初始在“逆回购利率+7bp”的位置,走势极为巩固,其波动率也着落至历史最低0.08%。

与往年比较,DR007与战略利率的偏离度也呈收窄趋势。以7月资金面为例,据国投证券统计,近五年7月DR007偏离战略利率的幅度均值为-17bp,但2024年7月DR007月均值高于战略利率6bp。

改造发生在9月下旬。9月24日的国新办新闻发布会上,央行行长潘功胜秘书包括全面降准降息在内的一揽子增量货币战略,随后召开的中央政事局会议进一步强调,要“镌汰进款准备金率,实施有劲度的降息”。

“自2024年9月以来,央行流动性投放力度昭着加大。”光大证券(维权)固收首席分析师张旭撰文称,9月27日,央行降准0.5个百分点,开释始终流动性约1万亿元。2024年10月-12月,央行纪律净买入国债2000亿元、2000亿元和3000亿元,开展买断式逆回购5000亿元、8000亿元、14000亿元。

从金融机构超储率来看,张旭称,2024年三季度末,金融机构超储率为1.8%,处于2021年一季度以来最高水平,夸耀出流动性的充裕。

“举座来看,前期央行兼顾资金防空转和流动性供给,‘精确有用’目的下贱动性投放举座呈现‘削峰填谷’的特征;下半年奉陪货币战略框架转型、宽松取向更为明确,重叠数目招标模式诞生,流动性投放慎重偏松;年末‘司法宽松’基调明确,而场所债供给高增,央行天真加力支握流动性市集。”明明追念说念。

中金公司商榷部副总司理、银行业分析师林英奇对《财经》默示,从DR007来看,2024年银行间市集流动性基本知晓,比较7天期逆回购利率核心握平略高,并未出现2020年中、2022年三季度那样大幅偏离战略利率核心的情况,体现出货币战略“施展央行战略利率拓荒作用”的目的愈加有用。

2024年7月,央行公告将视情况开展临时正回购或临时逆回购操作,操作的利率分离为7天期逆回购操作利率减20bp、加50bp,司法收窄了利率走廊宽度,也体现出这一导向。

此外,7月22日起,逐日OMO(公开市集操作)从价钱招标鼎新为数目招标,央行笃定操作利率后,投放畛域实足由市集需求决定。明明觉得,此举体现了央行呵护流动性市时局理充裕的气派,同期兼顾鼓舞数目框架向价钱框架的转型。

与此同期,国债获各路资金大举增握,推动各期限国债收益率握续下行。

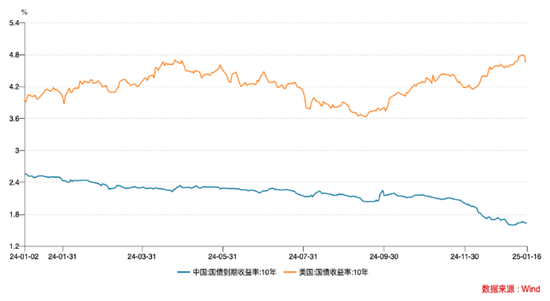

Wind数据夸耀,闭幕2024年12月31日,10年期国债收益率下行至1.68%,全年下行约88bp;30年期国债收益率为1.91%,全年下行至91bp;1年期国债收益率为1.19%,全年下行约102bp。

值得提神的是,12月9日,中央政事局会议提议要实施“司法宽松的货币战略”。据统计,货币战略仅在2009年-2010年选拔“司法宽松”基调,其配景是公共金融危境。2011年以来,货币战略基调一直看护“慎重”。2024年12月11日-12日召开的中央经济责任会议进一步提议,“应时降准降息,保握流动性充裕”。

随后,各期限国债收益率加快下行。据CFETS数据,2024年12月,10年期国债收益下行34bp,单月降幅接频年度降幅的四成。在此配景下,10年期国债收益率逐步行至DR007下方,变成利率倒挂。

“时隔14年,货币战略基调重回‘司法宽松’后,市集关于货币战略进一步宽松有比较浓烈的憧憬。”管涛对《财经》默示,中国经济增速仍有5%独揽,10年期国债收益率还是低至1.6%独揽,标明市集已历程度透支货币宽松预期,存在一定“抢跑”。

同期,管涛觉得,长债收益率的快速下行,也与有用信贷需求不及配景下,金融市集财富荒磋商。“按照潘行长此前说法,货币信贷由供给敛迹转为需求敛迹,一定进程上长债收益率快速的下行,既响应了财富荒,也响应了由于有用融资需求不及,实践上央行货币投放或者流动性供给并不无意插足实体经济。”管涛说。

信贷转向需求敛迹:

愈加珍摄利率调控

岁末年头,各大银行迎战“开门红”,但一线东说念主员响应,昭着嗅觉功绩猜度打算更难完成。

“太难了,本年进款昭着不如前两年,贷款任务也很重。”某大行支行业务认真东说念主对《财经》默示,其所在支行10余个网点,“开门红”零卖贷款任务是净增1亿元。

为争抢客户,生意银行不行幸免地再掀价钱战。华北地区某中小银行客户司理告诉《财经》,该行一年期、两年期、三年期如期进款利率分离为2.15%、2.3%、2.45%,进款还附耸立品。

贷款方面,各大行利率无数卷进“2”字头。公开信息夸耀,一家头部股份行个东说念主信贷利率折后低至2.78%;华东地区一家上市城商行个东说念主信贷利率推出新东说念主首借扣头,折合年化利率低至2.88%。

“贷款确实是又不挣钱又难作念。”前述支行业务认真东说念主赞佩。

1月14日,央行公布的2024年金融统计数据夸耀,2024年全年社会融资畛域增量累计为32.26万亿元,比上少小3.32万亿元。其中,政府债券净融资11.3万亿元,同比多1.69万亿元,成为全年社融主要拉动项。

信贷方面,全年东说念主民币贷款加多18.09万亿元,比2023少小4.66万亿元。

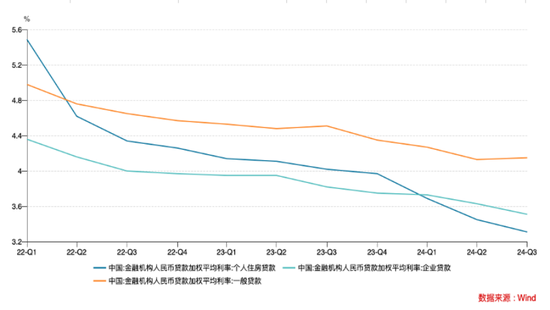

利率方面,2024年12月,新披发企业贷款利率约为3.43%,同比着落0.36个百分点;个东说念主住房贷款利率约为3.11%,同比着落0.88个百分点,均处于历史低位。

“货币信贷增长已由供给敛迹转为需求敛迹。”早在2024年6月的陆家嘴论坛谈话中,潘功胜默示,需要愈加珍摄施展利率调控的作用,而把金融总量更多当作不雅测性、参考性、预期性的猜度打算。

恰是在这场谈话中,潘功胜共享了改日货币战略框架的五大演进标的,分离为:优化货币战略调控的中间变量;进一步健全市集化的利率调控机制;冉冉将二级市集国债买卖纳入货币战略器具箱;健全精确司法的结构性货币战略器具体系;普及货币战略透明度。

“和谐7月以来的货币战略操作——临时隔夜回购的创设实践上收窄了利率走廊高下限;逆回购降息以及LPR奴隶下调明确了逆回购利率的战略利率色调;逆回购以及MLF操作从价钱招标转向数目招标,也标明货币战略愈加倾向于施展利率调控的作用。”明明追念说念,“由此可见,这一轮货币战略框架变革的核心在于数目目的向价钱目的的鼎新。”

与此同期,央行服从强化利率战略履行,理会货币战略传导。

2024年三季度货币战略履行申报指出,现时货币市集和债券市集基本与战略利率同向同幅波动,但存贷款利率与战略利率调理幅度存在较大偏离,影响调控后果,制约货币战略空间。

“银行在存贷款两头同步非感性,部分大客户的议价上风地位相配强,导致利率战略在履行上出现了偏差,贷款利率降得快,进款利率降不动,这不仅抑遏了市集竞争顺序、激勉资金淤积套利,并且会影响银行慎重筹划,制约货币战略天真调理。”央行商榷局局长王信近期在一场论坛谈话中默示。

2024年4月以来,央行通过荟萃整治违纪“手工补息”高息揽储的行径,优化了对公进款、同行活期进款利率自律经管等方式,从简银行利息开销,为镌汰社会融资成本、平衡银行可握续发展创造要求。

前述国新办新闻发布会上,宣昌能默示,“为兑现推动社会抽象融资成本着落的目的,咱们将抽象施策拓展利率战略空间。”

此外,中央经济责任会议提议,要探索拓展中央银行宏不雅审慎与金融知晓功能,改进金融器具,爱戴金融市集知晓。

王信默示,央行创设两项支握老本市集的器具体现了对爱戴金融知晓职能的拓展和新探索。

2024年9月24日,央行初次创设“证券、基金、保障公司互换便利”“股票回购、增握再贷款”两项结构性货币战略器具,旨在为证券机构、上市公司和主要股东提供低成本增量资金,用于增握和回购股票,进而矫正老本市集超调。

闭幕2024年末,“证券、基金、保障公司互换便利”累计操作率先1000亿元,金融机构还是和率先700家上市公司或者是主要股东缔结了“股票回购、增握贷款”协议,金额率先300亿元,2024年全市集浮现回购、增握狡计上限接近3000亿元。同期,A股交往量及市集指数均出现昭着上升,其中,A股上证指数较9月23日高潮超20%。

央行货币战略司司长邹澜默示,央即将凭证前期实践教悔,进一步完善器具联想和轨制安排,不休普及器具使用的便利性,联系企业和机构不错凭证需要随时获取填塞的资金来加多投资。

定调司法宽松:

稳汇率、宽货币求解

司法宽松的货币战略基调阐明后,市集对2025年的货币战略力度给予更高期待。

多家机构觉得,2025年央即将赓续实施有劲度的降息和降准,其中降息幅度将率先2024年,即2025年将降息超30bp;降准幅度在50bp-100bp独揽。

中金公司觉得,接下来战略利率有望下调40bp-60bp。瑞银觉得,央行可能在2025年降息30bp-40bp,2026年进一步降息20bp-30bp。中信证券觉得,2025年有望降息40bp。

市集对央行进一步降准降息的期待握续飞扬。

2024年12月以来,各期限国债收益率加快下行。其中,10年期国债收益率从1.9%隔邻飞快下行至1.6%隔邻,重叠好意思国债利率上行,推动中好意思利差走阔至3个百分点以上,令东说念主民币汇率承压。1月10日,东说念主民币汇率贬至7.3326,创2023年9月以来新低。

闭幕面前,央行尚未秘书降准降息。多方不雅点觉得,近期央行稳汇率诉求上升,对宽货币举措变成一定制肘。

1月14日的国新办新闻发布会上,央行赓续开释稳汇率信号,宣昌能默示,“保握东说念主民币汇率基本知晓的目的不会改变”,并表态,“将赓续抽象选择步调,增强外汇市集韧性,知晓市集预期,加强市集经管,刚烈对市集顺周期行径进行纠偏,刚烈对抑遏市集顺序行径进行惩办,刚烈着重汇率超调风险,保握东说念主民币汇率在合理平衡水平上的基本知晓。”

1月13日,央行秘书将企业和金融机构的跨境融资宏不雅审慎调理参数从1.5上调至1.75。此举有望加多企业和金融机构跨境资金起首,加多境内好意思元流动性,缓解汇市好意思元供求偏紧景色。

1月9日,央行公告,将在香港刊行600亿元央行单子,创历史最大单次刊行畛域,有望进一步抽紧离岸市集东说念主民币流动性。

更早之前,央行通过严控中间价、开释境内好意思元流动性等举措,驻守了市集单边预期自我强化。2024年,彭博统计的中间价与实践中间价最大偏离值达1597点。

1月10日以来,东说念主民币汇率波动走强。1月17日早间,东说念主民币汇率一举升破7.33,盘中涉及7.3226,较前日反弹91点。

对此,中国社会科学院宇宙经济与政事商榷所副长处张斌汲取《财经》采访时默示,影响东说念主民币汇率的成分好多,但比较凸起的主若是两个:国内经济基本面和中好意思利差。“二者量度,我觉得经济基本面更紧迫,好的经济基本面是对东说念主民币汇率、跨境老本流动最有劲的复旧。”张斌说。

在张斌看来,降息可能面对利差扩大,放大老本流出压力,但降息相同有益于普及经济活力,推升股票、住房等财富价钱,进而起到复旧东说念主民币汇率的作用。

“2024年9月24日,央行推出包括降息20bp在内的一揽子增量战略,后续东说念主民币汇率反而走强。”张斌默示,“咱们过往的实证商榷收尾也夸耀,经济基本面关于东说念主民币汇率和跨境老本流动的复旧力量,广大于中好意思利差的影响。”

在张斌看来,货币战略当务之急是尽快镌汰战略利率。

“当战略利率降到填塞低之后,一方面无意兑现债务成本进一步着落,另一方面无意为股票、住房等财富的估值提供复旧,进而提振总需求。”张斌默示,面前战略利率仍有150bp的降息空间。

“如果战略利率降到零还不够,还不错进一步选拔相配规货币战略。公共金融危境之后,各个发扬经济体的战略实践告诉咱们,其实货币战略的空间比咱们念念象的大得多,其大意需求不及的智商也比咱们以为的更强。”张斌补充说念。

亦有专科东说念主士握不同不雅点。

管涛汲取《财经》采访时默示,公共来看,零利率、负利率等相配规货币战略,只在好意思国取得了较好的后果,这与其以径直融资为主的特有融资结构磋商。2020年以来,日本物价水平出现回升,部分经济学家将其归因于日本握续多年的负利率战略。“日本、欧盟走出通缩、经济停滞,到底是因为其经济基本面变化,照旧受输入性通胀等外部成分影响?我觉得还有待不雅察。”管涛说。

摩根士丹利中国首席金融分析师徐然对《财经》默示,现时中国市集利率已历程低,赓续大幅降息可能对经济产生负向作用。

“利率过低意味着风险溢价被压缩,既不利于淘汰过期产能,也不利于支握改进,总体来讲弊大于利。”徐然觉得,不选择强刺激时期,顺应容忍经济增速在一个区间内波动,关于始终市集效率的提高具有紧迫道理。

一个关键成分是生意银行净息差。金融监管总局数据夸耀,闭幕2024年三季度,生意银行净息差为1.53%,是有统计以来最低水平。

“当今银行业1.5%独揽的净息差是偏低了。”在徐然看来,中国经济结构以制造业为主,而制造业贷款不良率常常稍高一些,这就要求银行业对不良率有更高的容忍度。因此,中国银行业合意的净息差应略高于外洋部分经济体,在1.7%-1.8%之间。

瞻望2025年,管涛觉得,中国仍有望兑现5%独揽的GDP增长。“中国现时物价低位初始,经济存在负产出缺口,如果实践经济增速达到4%以上,意味着潜在经济增速仍在5%独揽。”管涛称。

“2025年宏不雅战略加强超成例逆周期调理,推动经济的握续的回升向好,在现阶段咱们战略上多作念的风险要小于少作念的风险,因为即便过后阐述战略上多作念了,也意味着咱们经济收复更快更苍劲,更有信心和底气大意表里部的多样不笃定性的挑战。”管涛默示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺 开云官网登录入口 开云app官网入口